Was versteht man unter dem Markt für ozeanografische Überwachungssysteme, und warum ist er bedeutend?

Der Markt für ozeanografische Überwachungssysteme umfasst alle Technologien, Geräte und Dienstleistungen, die zur Erfassung, Analyse und Weiterleitung von Daten aus marinen Umweltbedingungen eingesetzt werden. Dazu zählen Sensoren, Unterwasser‑Kommunikationssysteme und Bojen‑Beobachtungs‑Überwachungssysteme, die sowohl an Land als auch offshore eingesetzt werden. Die Bedeutung ergibt sich aus steigenden Anforderungen an die maritime Sicherheit, den Klimaschutz, die Ressourcennutzung und die Forschung zu Meeresökosystemen, welche allen Wirtschaftssektoren zugutekommen.

Welche Treiber, Einschränkungen, Herausforderungen und Chancen prägen den Markt für ozeanografische Überwachungssysteme?

Wichtige Treiber sind das wachsende Bewusstsein für den Klimawandel, erhöhte staatliche Investitionen in Meeresforschung und die Notwendigkeit, Offshore‑Energieprojekte zu überwachen. Einschränkungen ergeben sich aus hohen Investitionskosten und technischer Komplexität. Zu den Herausforderungen zählen die Integration heterogener Datenquellen sowie die Gewährleistung von Zuverlässigkeit in extremen Tiefen. Chancen liegen in der Digitalisierung, dem Ausbau von 5G‑Unterwasser‑Netzwerken und dem wachsenden Markt für nachhaltige Fischerei‑ und Aquakultur‑Lösungen.

Welche Wachstumstrends prägen derzeit den Markt für ozeanografische Überwachungssysteme?

Derzeit zeigen sich drei dominante Trends: Erstens die Verlagerung von stand‑alone Sensoren zu vernetzten IoT‑Plattformen, die Echtzeit‑Analyse ermöglichen. Zweitens gewinnt die Nutzung von KI‑gestützten Algorithmen zur Vorhersage von Meeresphänomenen an Bedeutung. Drittens wachsen modulare Bojen‑Systeme, die flexibel an unterschiedliche Anwendungen von Küstenüberwachung bis zu tiefsee‑Offshore‑Projekten angepasst werden können.

Wie hat die COVID‑19‑Pandemie den Markt für ozeanografische Überwachungssysteme beeinflusst, und wie sieht die Erholungsphase aus?

Während der Pandemie kam es zu Verzögerungen bei Lieferketten und Projektstarts, was das kurzfristige Wachstum bremste. Gleichzeitig hat die Krise das Interesse an remote‑basierten Überwachungslösungen verstärkt, weil physische Inspektionen eingeschränkt waren. Die Erholung zeichnet sich durch ein beschleunigtes Investitionsvolumen in digitale Monitoring‑Plattformen aus, unterstützt durch staatliche Förderprogramme für resilientere maritime Infrastrukturen.

Wie ist die Wettbewerbslandschaft im Markt für ozeanografische Überwachungssysteme strukturiert?

Der Markt ist fragmentiert, mit einer Mischung aus globalen Technologie‑Großunternehmen und spezialisierten Nischenanbietern. Wichtige Akteure wie AXYS Technologies Inc., Hitachi Zosen Corporation, Xylem und Sea‑Bird Scientific dominieren aufgrund ihrer breiten Produktportfolios und starken F&E‑Kapazitäten. Konsolidierungsaktivitäten zeigen sich in strategischen Partnerschaften und Akquisitionen, insbesondere im Bereich Unterwasser‑Kommunikation und Sensorintegration.

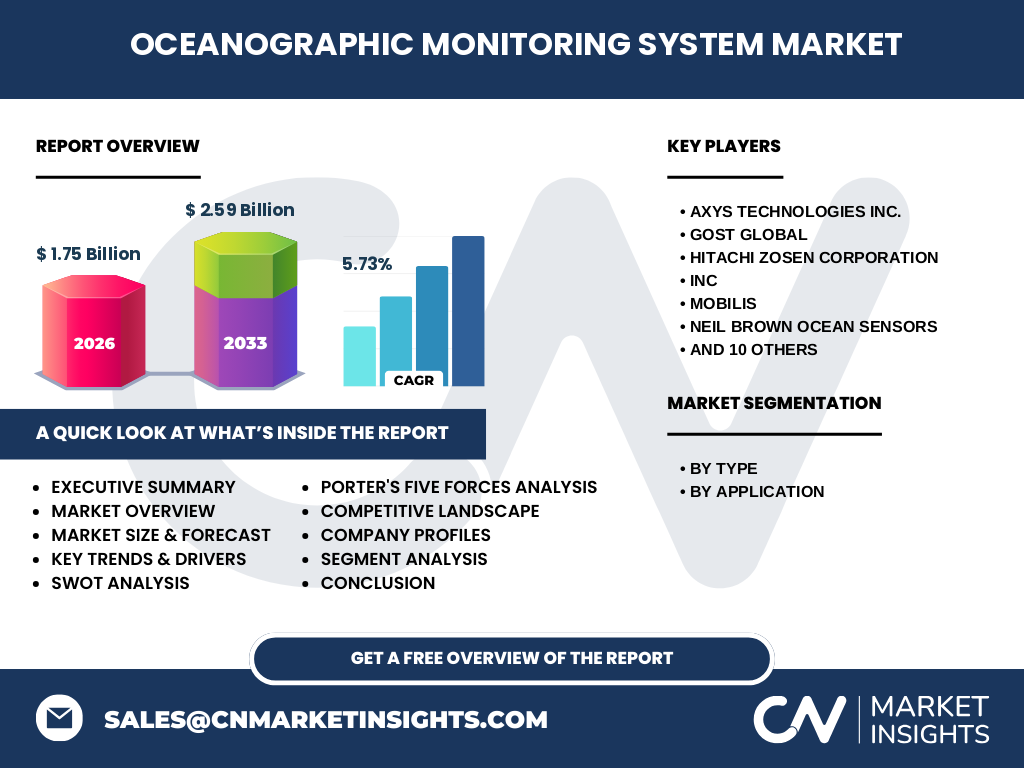

Welche zentralen Erkenntnisse fasst die Executive Summary des Marktberichts zusammen?

Der Markt für ozeanografische Überwachungssysteme erreichte 2026 ein Volumen von 1,75 Milliarden USD und wird bis 2033 voraussichtlich 2,59 Milliarden USD erreichen, bei einem CAGR von 5,73 %. Wachstum wird durch steigende regulatorische Anforderungen, den Ausbau erneuerbarer Offshore‑Energie und die Digitalisierung maritimer Daten getrieben. Hauptchancen liegen in KI‑gestützten Analysen und modularen Bojen‑Lösungen, während Kosten‑ und Integrations‑Herausforderungen bestehen bleiben.

Wie sehen die Prognosen für den Markt für ozeanografische Überwachungssysteme im Zeitraum 2025‑2032 aus?

Basierend auf dem aktuellen CAGR von 5,73 % wird das Marktvolumen kontinuierlich wachsen und 2032 voraussichtlich die 2,5‑Milliarden‑Marke überschreiten. Die Nachfrage nach integrierten Sensor‑ und Kommunikationslösungen wird besonders in Offshore‑Windparks und maritimen Schutzgebieten zunehmen, während Länder mit ausgedehnten Küstenlinien stärker in landbasierte Systeme investieren.

Wie verteilt sich die Marktgröße und der Marktanteil nach Segmentierung?

Die Segmentierung nach Typ umfasst Sensoren, Unterwasser‑Kommunikationssysteme und Bojen‑Beobachtungs‑Überwachungssysteme. Sensoren bilden das Kernsegment, da sie die primäre Datenerfassung ermöglichen. Unterwasser‑Kommunikationssysteme gewinnen an Bedeutung, weil sie die Echtzeit‑Übertragung sicherstellen. Bojen‑Beobachtungs‑Systeme zeigen das stärkste Wachstum, weil sie sowohl an Land als auch offshore flexibel eingesetzt werden können.

Wie ist die globale Marktgröße und der Marktanteil nach Region verteilt?

Der globale Markt ist weltweit aktiv, wobei Nordamerika, Europa und Asien‑Pazifik die größten Absatzmärkte darstellen. In Nordamerika treiben staatliche Förderprogramme und Offshore‑Windprojekte das Wachstum an. Europa profitiert von strengen Umweltvorschriften, während Asien‑Pazifik durch rasche Expansion von Meeresforschung und Küsteninfrastruktur gekennzeichnet ist.

Welche regionalen Besonderheiten zeigen sich in der Analyse des Marktes für ozeanografische Überwachungssysteme?

In Nordamerika liegt der Fokus auf der Integration von KI in bestehende Sensor‑Netzwerke. Europa setzt verstärkt auf standardisierte Datenplattformen und grenzüberschreitende Kooperationen. Asien‑Pazifik verzeichnet das schnellste Wachstum, getrieben durch neue Offshore‑Windparks in China, Japan und Südkorea sowie umfangreiche Forschungsprogramme in Australien.

Welche führenden Unternehmen prägen den Markt für ozeanografische Überwachungssysteme und welche Strategien verfolgen sie?

AXYS Technologies Inc. fokussiert sich auf hochpräzise Unterwasser‑Sensorik. Hitachi Zosen Corporation investiert stark in maritime Infrastruktur und digitale Plattformen. Xylem erweitert sein Portfolio durch Akquisitionen im Bereich intelligenter Bojen. Sea‑Bird Scientific setzt auf offene Datenstandards, um Kundeninteroperabilität zu erhöhen. Diese Unternehmen kombinieren F&E, strategische Partnerschaften und geografische Expansion, um Marktanteile zu sichern.

Wie bewerten Porters Five Forces den Wettbewerbsdruck im Markt für ozeanografische Überwachungssysteme?

Die Verhandlungsmacht der Lieferanten ist moderat, da spezialisierte Komponenten (z. B. Hochdrucksensoren) begrenzte Anbieter haben. Die Käufermacht steigt, weil Kunden zunehmend integrierte Lösungen verlangen. Die Bedrohung durch neue Mitbewerber ist gering, da hohe Investitions- und Technologiebarrikaden bestehen. Ersatzprodukte sind selten, während die Rivalität unter etablierten Anbietern intensiv ist, getrieben durch Innovationsdruck.

Welche SWOT‑Analyse ergibt sich für den Markt für ozeanografische Überwachungssysteme?

Stärken: Hohe technologische Kompetenz, steigende regulatorische Unterstützung. Schwächen: Hohe Kosten und Komplexität der Integration. Chancen: Digitalisierung, KI‑Analyse und Ausbau von Offshore‑Energie. Risiken: Lieferketten‑Störungen, geopolitische Unsicherheiten und zunehmende Konkurrenz aus aufstrebenden Märkten.

Wie sieht die Wertschöpfungskette im Markt für ozeanografische Überwachungssysteme aus?

Die Kette beginnt mit der Rohstoffbeschaffung für Sensoren, gefolgt von Forschung und Entwicklung, Komponentenfertigung, Systemintegration, Installation und schließlich Datendienstleistungen. Datenmanagement und Cloud‑Plattformen bilden den abschließenden Mehrwertschritt, der Kunden Echtzeit‑Einblicke und Entscheidungsunterstützung bietet.

Welche zentralen Investment‑Insights lassen sich für den Markt für ozeanografische Überwachungssysteme ableiten?

Investoren sollten Unternehmen mit starkem Portfolio in KI‑gestützten Datenanalyse und modularen Bojen‑Systemen priorisieren. Beteiligungen an Unternehmen, die strategische Allianzen mit Offshore‑Energie‑Projektträgern schließen, bieten höhere Wachstumschancen. Zudem lohnt sich ein Fokus auf Regionen mit staatlicher Förderpolitik, insbesondere in Asien‑Pazifik.

Welches Fazit lässt sich aus dem Markt für ozeanografische Überwachungssysteme ziehen?

Der Markt befindet sich in einem stabilen Aufwärtstrend, unterstützt durch technologische Innovationen und regulatorische Treiber. Trotz hoher Anfangsinvestitionen bieten modulare und vernetzte Systeme erhebliche Wertschöpfungspotenziale. Unternehmen, die ihre Produkte digital vernetzen und KI‑Funktionen integrieren, werden die größten Marktanteile sichern.

Wie wurde die vorliegende Forschung zum Markt für ozeanografische Überwachungssysteme durchgeführt?

Die Methodik kombiniert Sekundärdatenanalysen aus Fachpublikationen, Marktdatenbanken und Unternehmensberichten mit Experteninterviews aus der maritimen Industrie. Prognosen wurden mithilfe der historischen Wachstumsrate (CAGR 5,73 %) und der bereitgestellten Marktgröße (2026 = 1,75 Mrd. USD) berechnet, wobei Szenario‑Analysen die Auswirkungen von Technologie‑ und Politiktrends berücksichtigen.

Welcher Umfang und welche Grenzen hat die Recherche zum Markt für ozeanografische Überwachungssysteme?

Der Bericht deckt globale Trends, Segmentierung nach Typ und Anwendung sowie regionalen Analysen ab und umfasst die wichtigsten Akteure. Einschränkungen ergeben sich aus dem fehlenden Zugang zu proprietären Unternehmenszahlen, wodurch konkrete Marktanteile und detaillierte regionale Umsatzdaten nicht angegeben werden können.

Welche Schlüsselunternehmen und jüngsten Entwicklungen zeichnen sich im Markt für ozeanografische Überwachungssysteme ab?

Zu den Schlüsselunternehmen zählen AXYS Technologies Inc., Hitachi Zosen Corporation, Xylem, Sea‑Bird Scientific und Sonardyne. Zu den jüngsten Entwicklungen gehören die Einführung eines KI‑basierten Analyse‑Dashboards von Xylem, die Partnerschaft von Hitachi Zosen mit einem europäischen Offshore‑Windprojekt sowie die Markteinführung einer neuen modularen Boje von Smart Buoy Co., die sowohl für Küsten‑ als auch Tiefsee‑Anwendungen konzipiert ist.